云溯流陕西信通家电

云溯流陕西信通家电

文丨贾志飞

出品丨大V商业

2021年底的时候,传奇人物张瑞敏退休,海尔进入到了周云杰时代。

彼时,海尔智家股价24块钱,市值不到2500亿元。

四年时间过去了,海尔智家却依然没有走出低估值的魔咒。目前,海尔智家的市值还是2500多亿,和4年前没多大的变化。

海尔智家在资本市场一直不够“性感”,也导致了资本市场普遍存在两个误区。

第一个误区,大家常拿美的和海尔智家对比,美的市值6000亿左右,是海尔智家的2.5倍,普遍认为美的比海尔智家在家电领域的市场更强势。

但实际上,美的在家电营收(仅计算智能家居业务)和海尔智家相差不大。美的是将机器人、生物科技等业务收进了上市公司美的集团下面,但海尔是分散在不同上市主体中。

第二个误区是很多人觉得海尔智家代表不了海尔,海尔集团还有电器外多个资产。但实际上海尔将旗下的上市公司海尔生物、盈康生命、新时达、上海莱士、众淼控股,甚至再加上新收购的汽车之家,总市值也就是3500亿元。

所以海尔以及智家并不存在业界说的低估不低估问题。

海尔智家市值较低,主要是还是“故事太老”。可对比的是,2021年的时候扫地机企业科沃斯市值达到顶峰,超过1500亿元。庞大的海尔家电业务,市值被一众小辈追上来。

为什么海尔智家的市值这么低,这个问题在周云杰执掌海尔的4年里挥之不去。有意思的是,今年初,在雷军创始人IP的带动下,小米汽车和小米的市值都获得了新高,尤其是小米股价飞涨市值突破1万多亿元。

海尔董事局主席周云杰也学着“出道”,但相比于雷军的积累和网感,周云杰并没有给海尔带来产品和市值上的“增量”。

到了今年后半年,小米因为多起汽车事故导致口碑反转,市值也一路下跌。

▌1、海尔智家,“智”还是“制”?

海尔智家的问题是足够大,但不够强。

这家拥有卡萨帝、GE Appliances、Fisher & Paykel等一系列全球知名品牌的企业,其市值长期在“低位”徘徊,形成了一个困扰投资者多年的“海尔估值之谜”。

目前,海尔智家的市值大约2500亿元。2024年海尔智家营业收入超过2800亿元,扣非后归母净利润178亿元,市盈率为14倍、市销率0.87倍、市净率2.24倍。

说实话,14倍的市盈率不算低,相比之下,美的和格力的市盈率甚至不如海尔。

海尔智家的市值较低,和其利润较低有关。美的和格力2024年扣非后归母净利润分别为357亿元和301亿元,显著高于海尔智家。

美的和海尔智家的家电业务相差不大。数据显示,2025年上半年美的智能家居业务1672亿元,而海尔智家是1565亿元。

市场给予美的更高估值还在于其机器人(KUKA)与自动化、新能源和工业技术等B2B业务,核心在于其早已超越了“纯家电制造商”的范畴。

比如说To B业务成为了美的第二增长曲线,但是我们很难说海尔智家的第二曲线是什么。

数据显示,2025年上半年,家电业务仅占美的集团总收入的67% ,而其ToB业务(如新能源、智能建筑技术、机器人)则实现了20%+的强劲增长。

今年以来,美的通过高管多次对外表态,想要撕掉家电的标签。比如宣布要在尖端技术里投资500亿。

反观海尔智家,其业务高度集中于冰箱、洗衣机、空调、厨电等传统家电领域。当美的集团以“科技集团”的身份获得估值时,海尔智家在资本市场眼中,依旧是一个成熟、低增长、低利润率的“制造商”。

这里可以引用方洪波的一个观点,家电领域里诞生伟大科技公司的可能性几乎没有。

这种“叙事溢价”的差异,在2021年科沃斯的案例中得到了更极端的印证。

当年,科沃斯凭借“扫地机器人+AI”的新概念,以远低于海尔的营收和利润规模(2021年科沃斯营收130亿),支撑起了高达1500亿元的市值,相当于海尔市值的60%。

资本市场奖励的是“叙事破壁”的能力,一个性感的“新故事”(机器人、AI)远比一个“旧故事”(冰箱、洗衣机)昂贵,哪怕这个“旧故事”的体量是前者的20倍。

▌2、“做大”而非“做强”?

周云杰接手后的海尔智家,营收从2275亿元增长到2860亿元,扣非后归母净利润更是从118亿元增长到178亿元。

然而,业绩的稳健增长并未换来市值的同步上扬,2500亿的市值仿佛成了一个无法突破的魔咒。海尔智家的市值在“周云杰时代”目前实现了“零增长”。

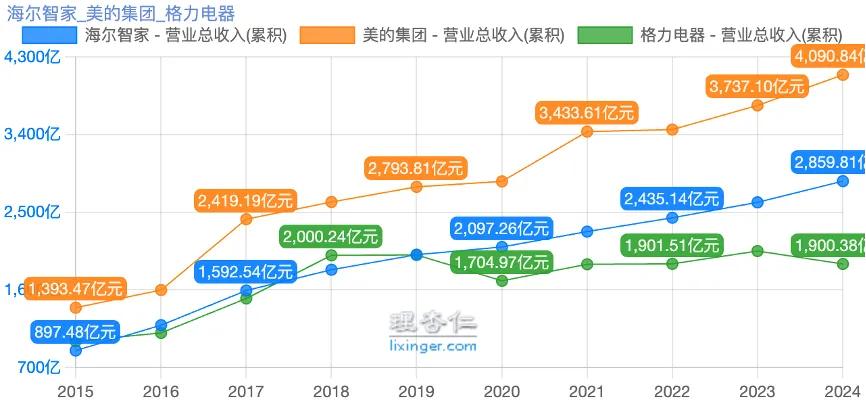

(海尔、美的、格力10年时间营收变动情况,来源理杏仁平台)

过去,由于海尔的遗留问题,海尔电器和海尔智家分裂导致投资者认为海尔智家被低估。

2020年之前,海尔的估值受到了一个极其复杂的“双上市公司”架构的拖累。彼时,A股的“青岛海尔”(海尔智家前身)主要负责冰、空和海外业务;而H股的“海尔电器”则负责国内的洗、水和关键的“日日顺”物流分销业务。

这种架构导致了治理结构混乱,2020年底,海尔智家完成了对海尔电器(H股)的私有化整合,实现了“A+D+H”三地上市,理顺了长期困扰投资者的复杂治理结构。

整合后的海尔智家,有机构甚至喊出了“5年后目标市值4000亿”的乐观预测。但实际上,四年过去了,市值依然是2500亿。

海尔智家估值体系,还受到3个层面的影响。

第一是利润较低。

海尔的盈利能力并不差,差的是利润。

海尔的毛利率并不低。卡萨帝作为高端品牌给海尔智家带来了较高的毛利率,过去5年海尔智家的毛利率维持在30%左右,这一水平高于美的和格力。

(海尔、美的、格力毛利率变动,来源理杏仁平台)

海尔的产品卖得更“贵”,但为什么净利润率(2024年海尔智家6.9% vs 美的9.5%)却更低?

答案在于费用。

海尔庞大的全球化、多品牌运营带来了高昂的销售费用和管理费用。2024年年报显示,海尔的销售费用率高达11.7%,管理费用率达4.2%。

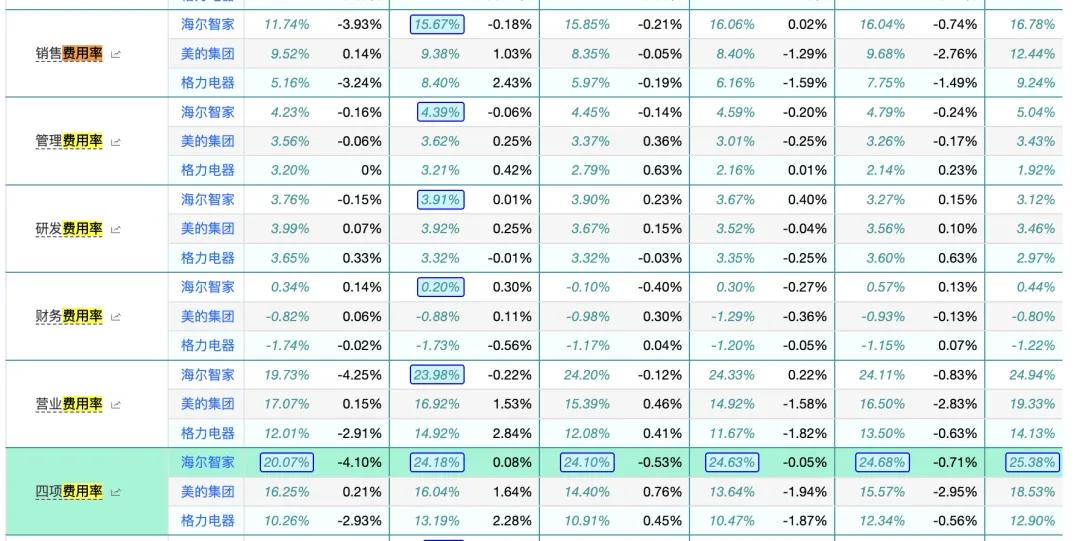

理杏仁平台统计数据显示,海尔智家的销售费用、管理费用、研发费用和营业费用四项费用率近几年远高于美的和格力。

2023年的时候四费率达到24.18%,而美的为16.92%,格力为14.92。十个点的费用率差距,能导致200多亿的利润差距。

(海尔、美的、格力四费对比,来源理杏仁平台)

第二是海尔智家过去忙于做大,但并非做强。

海尔的战略选择是“全球化、本土化”。这条路的实现方式是“并购”——这是海尔“摊子大”的直接原因。从2015年收购三洋白电业务,2016年豪掷55.8亿美元收购美国GE Appliances,2019年收购欧洲Candy,再到2024年收购开利商用制冷(CCR)和南非Kwikot。

这种“买买买”的模式使海尔迅速“做大”,2024年海外收入占比已近50%,在全球拥有131个制造中心和108个营销中心。

“铺大摊子”的战略,使得管理层必须耗费巨额的资源和精力,去整合这些文化背景、技术标准、市场阶段、品牌定位(如GEA的高端、Candy的大众市场)截然不同的海外资产。

第三是“旧技术”的叙事困境。

资本市场偏爱“新故事”。正如前文所言,科沃斯和石头科技在2021年能以极小的营收撬动千亿市值,是因为它们代表了“AI”、“自动驾驶”和“机器人”等新叙事。

而海尔在投资者心中,其标签依然是“冰箱、洗衣机”。

▌3、海尔智家面临的三重压力

对于海尔智家来说,更困难的日子在后面。

家电行业过去四个季度的业绩离不开国补,但这一红利即将褪去。

2025年三季报中,公司坦承:“伴随着以旧换新政策拉动效应趋弱,家电行业需求逐渐承压”。这清晰地表明,海尔的国内增长在一定程度上依赖政策红利。随着2026年国补退潮,行业需求可能重新放缓,海尔需要向市场证明其内生增长的真实韧性。

整个行业来说,国补带动效应早已经不够明显了。

2025 年第三季度,伴随着以旧换新政策拉动效应趋弱,家电行业需求逐渐承压、行业竞争加剧。根据奥维云网全渠道推总数据,2025 年三季度单季度中国家电行业(不含3C)零售额达 1988 亿元,同比下滑 3.2%;2025 年 1-9 月家电行业零售额(不含3C)达6701 亿元,同比增长 5.2%。

其次是,海尔在财报中提到,作为高端代表的卡萨帝出现增速放缓的迹象。

海尔智家2021年财报中披露,卡萨帝当年销售额为129亿元,此后,卡萨帝2023年零售额增幅14%,2024年零售额增长12%,出现显著下滑。

值得注意的是,即便是家电企业最鲜亮的海外市场,也并非一帆风顺。

海尔智家的多个海外地区增长出现问题。比如海外最大的市场美洲上半年增长2.4%,澳洲地区的增长率为1%,都处于较低的增长状态。

2025半年报中,海尔智家披露了海外地区的家电市场行情,北美、欧洲、南亚、东南亚、中东非、澳洲、日本7大市场中,只有南亚和中东非是正增长,其中南亚的印度家电市场整体增长2.4%,中东非的埃及增长3%,海湾国家增长9%。

海外市场,压力也很大。

原文标题 : 周云杰执掌4年,海尔智家市值怎么还是2500亿?

未经允许不得转载:云溯流陕西信通家电 » 海尔智家估值困局:故事老,市值难涨