云溯流陕西信通家电

云溯流陕西信通家电2025年,中国空调行业在政策激励与市场透支的双重作用下,走过了一条跌宕起伏的发展轨迹。行业正经历从规模扩张向价值创造的深刻转型。气候异常变化与居住空间升级带来新的变化,同时,AI技术赋能与原材料成本压力共同加速行业进化。奥维云网(AVC)推总数据显示,2025年中国空调市场零售额达2356.6亿元,较上年同比下降0.4%,零售量为7604.3万台,较2024年上涨4.7%。预计2026年行业将进入阶段性调整期,市场份额进一步向具备技术储备与渠道优势的头部企业集中。

宏观环境:五重变量交织下的行业新生态

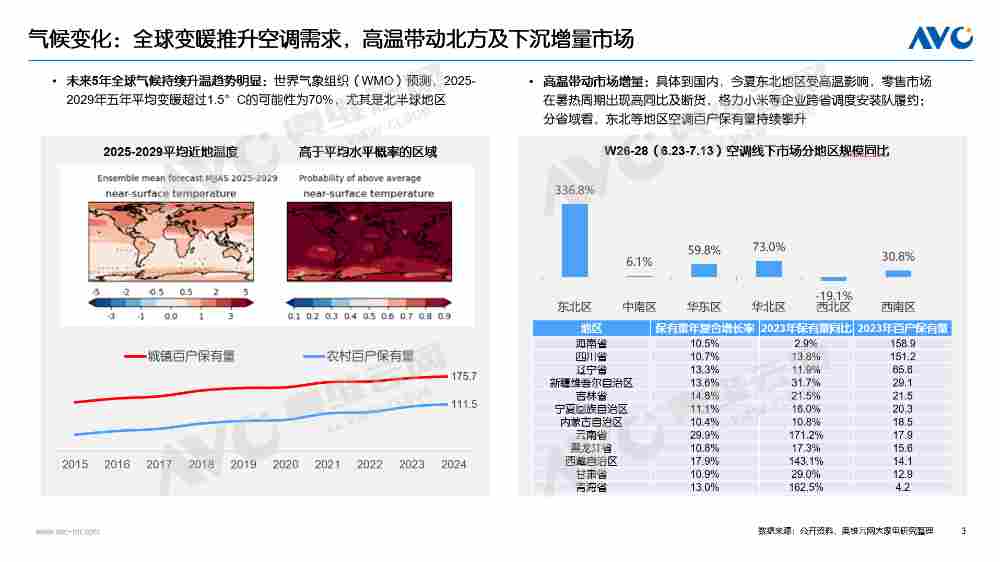

首先是气候变化,2025年全球变暖趋势持续,极端高温天气频发已不再是偶然的市场扰动因素,而成为重塑空调需求地理分布的结构性力量。以往百户保有量极低的北方地区及下沉市场空调渗透率显著提升,被视为“非刚需”区域的空调消费潜力被激活。奥维云网(AVC)监测数据显示,夏季高温周期内,天气因素直接带动东北市场增量翻三倍,当地出现空调断货、干线物流大仓阻塞、送装排期调度迟缓等一系列情况。

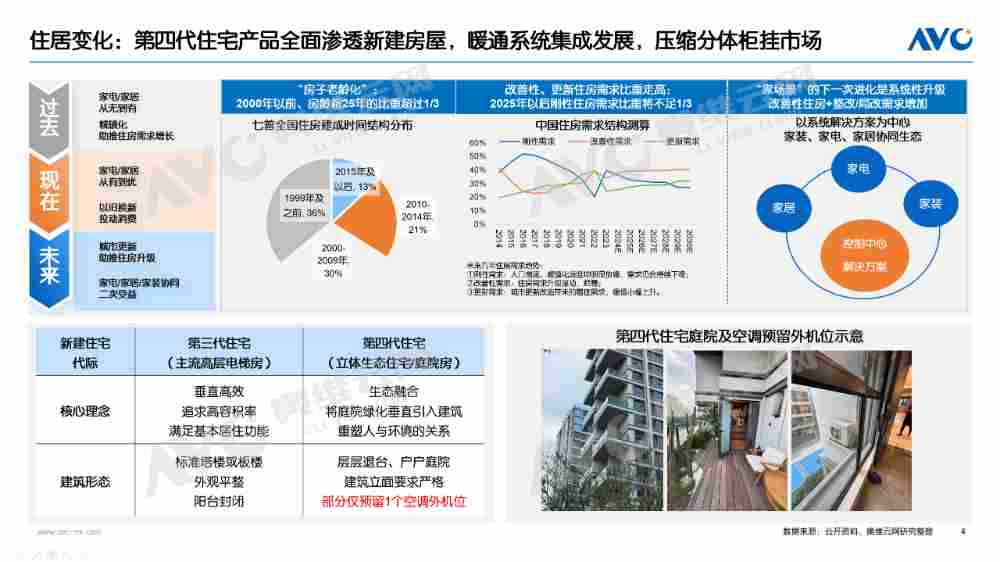

其次是住宅产品迭代,随着新房住宅中第四代住宅产品的全面渗透,标志着暖通系统集成化时代的正在到来。新建住房中,规范整洁的建筑外立面要求、仅限1个的空调外机位,以及新住居理念带来的中央空调、新风系统、空气净化等多功能一体化解决方案,正在逐步对传统柜挂空调市场形成结构性挤压,中央空调逐渐成为前装新建住宅的重要增量。

第三是国补政策变化,2025年国补政策补贴3台空调,一级能效产品补贴20%。上半年国补政策有效拉动行业增量,下半场随着国补节奏变化,行业持续承压。

AI对空调产业的影响也逐渐凸显,AI技术正沿着三条路径深入空调产业:

一是生产端的智能制造,AI技术融入智造全流程,通过机器人替代人工,缩短产品设计周期,并结合Factory Agent,优化供应链、产销排班、预测性维护、AI质量监测控制、数字人运营分析等环节;

二是产品端的智能控制,通过节能算法、人感技术实现节能与舒适的最佳平衡,并进一步提升语音、视角智能交互环节体验;三是服务端的智能运维,逐渐开启预测性维护和远程诊断等服务,积累售后使用数据。

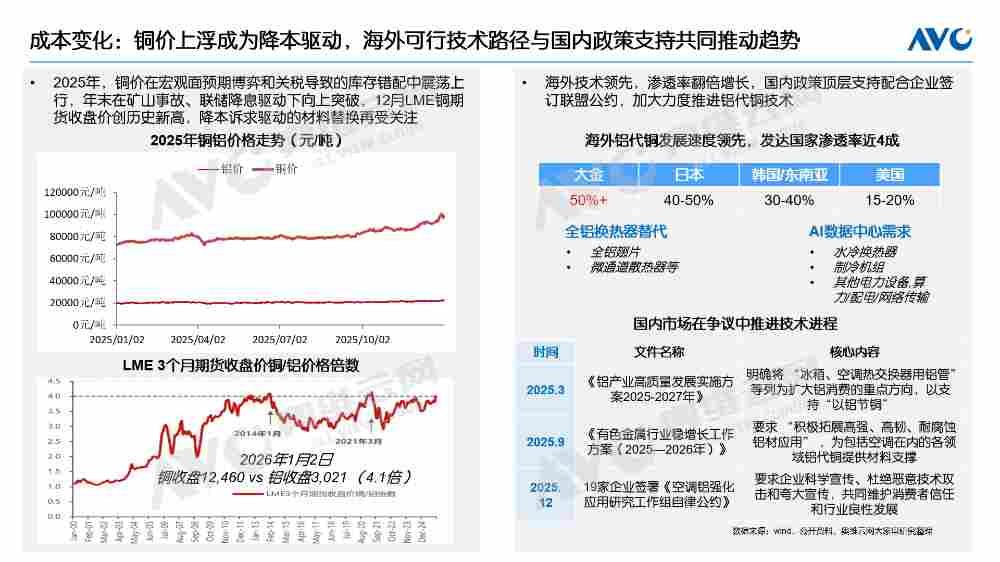

全年不断上浮的原材料成本压力,也成为行业原材料替代的加速器,“铝代铜”材料替代方案今年获得政策背书,由技术储备逐渐向消费端产品落地推进,个别企业开始试水相关产品,铝材料空调的市场需求分层和产品认知再教育成为关键。

行业基本面:价格战压力下的结构失守

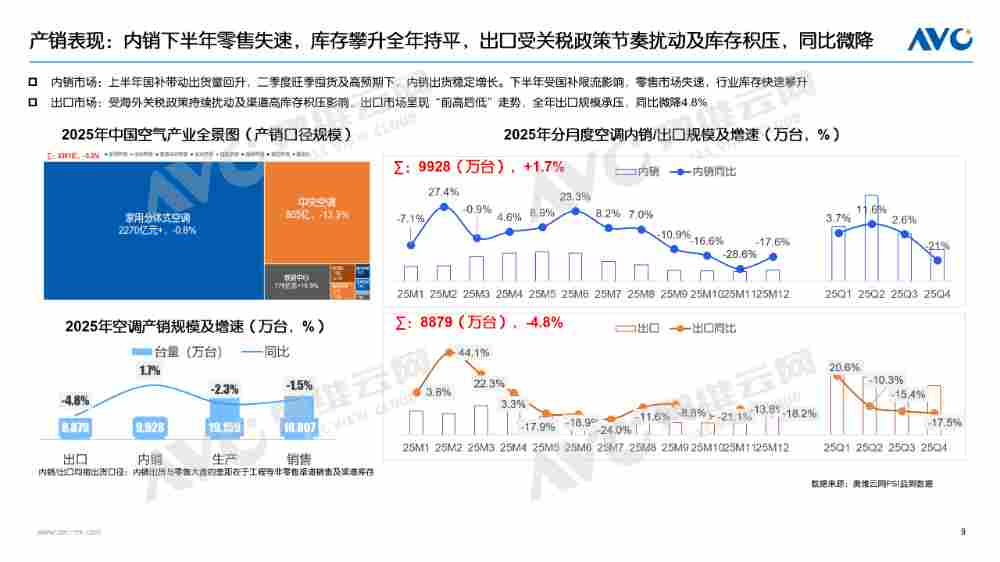

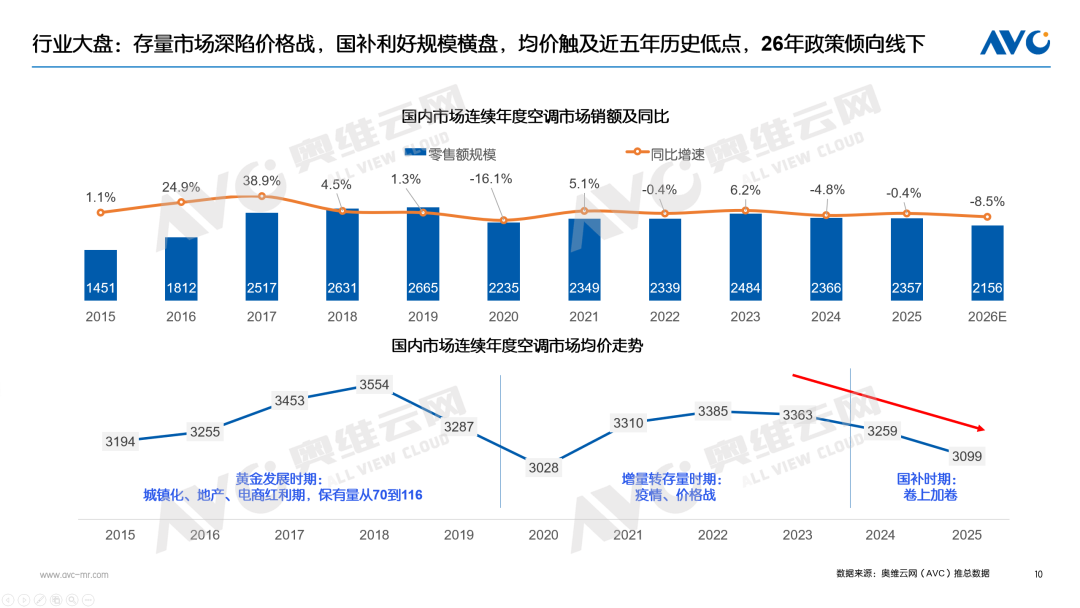

2025年空调产销行情呈现典型的内外销分化态势。内销市场看,政策预期与高温天气双重刺激下的高预期,导致上半年渠道囤货积极,6月高峰期内销同比增长23.3%,下半年随着补贴效应减弱,库存问题凸显。出口则受海外关税政策调整和渠道库存高企的双重压力,呈现“前高后低”走势。全年出口规模同比微降4.8%。

从零售表现看,2025年空调行业呈现“量增额减”的特征。零售量在国补刺激下保持增长,但整体规模受价格战影响基本持平,行业均价触及近五年最低点。增长失速与价格失守的局面,反映行业已进入存量市场深水区,价格竞争白热化,市场分化加剧。

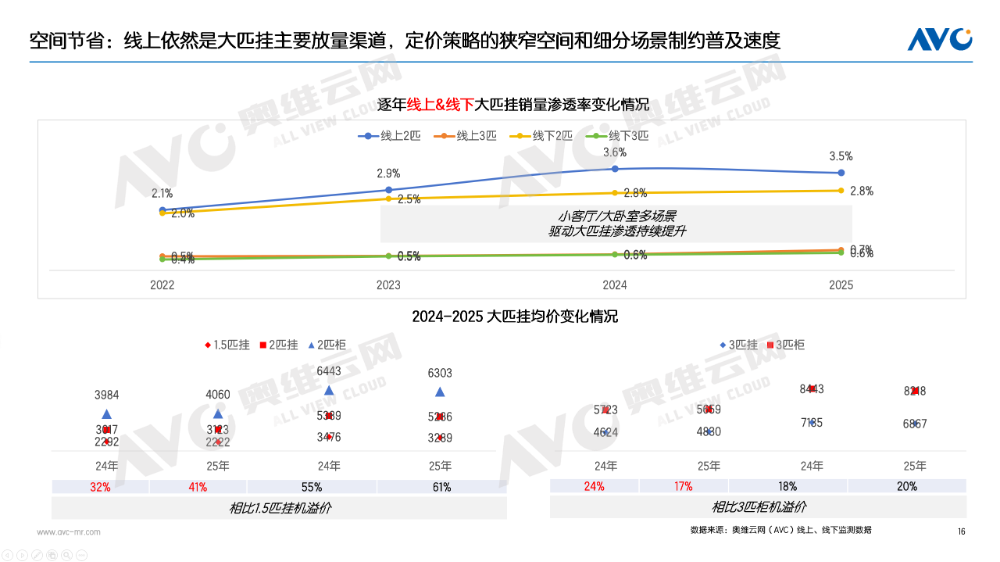

从柜挂结构看,挂机仍占市场绝对主流,全渠道柜挂结构基本稳定在3:7,内部结构发生微幅变化。1.5匹挂机作为市场主力保持稳定,大匹数挂机增长迅猛,2025年3匹挂机线上增长率达50.7%,反映出消费者对小空间大功率需求的增长。分渠道看,线下仍然是柜机的重要渠道通路,承载着中高端产品的场景功能体验与颜值展示。

四大产品趋势:节能提效、舒适风感、健康空气、空间节省

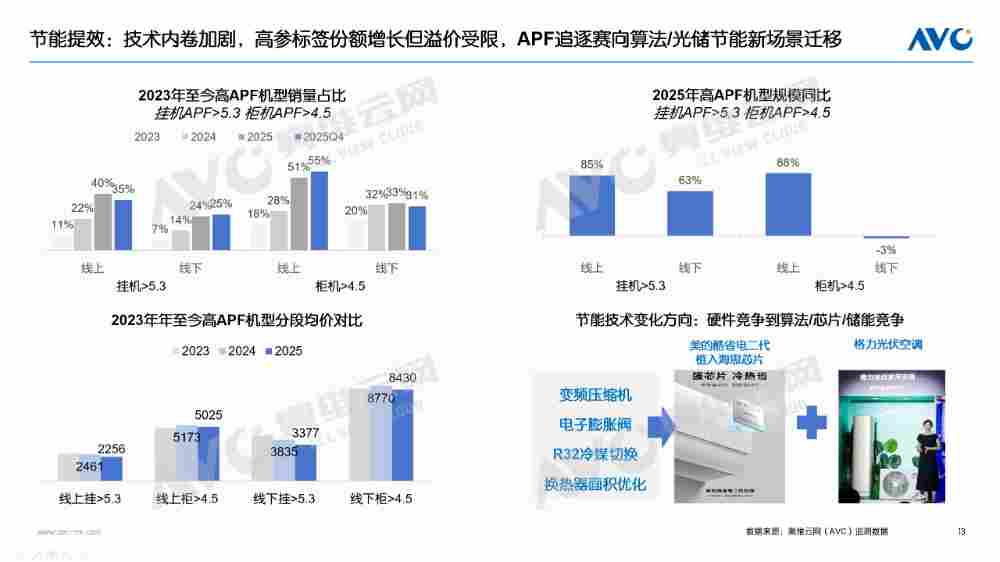

节能技术:从硬件参数竞争到算法/芯片优化高APF能效比的产品市场份额持续增长,以挂机为例,2025年APF>5.3的挂机线上销量占比增至40%,线下销量占比增至24%,能效参数跃升突飞猛进。但另一方面,APF值竞争已进入边际效益递减阶段,溢价能力受限,伴随价格战呈现出“升参不涨价”的趋势。

消费者对APF参数带来的省电感知弱化,行业能效竞赛开始向两个新维度拓展:一是运行算法优化,通过智能控制实现实际使用场景下的高效节能;二是光伏直驱技术,实现清洁能源的高效利用。

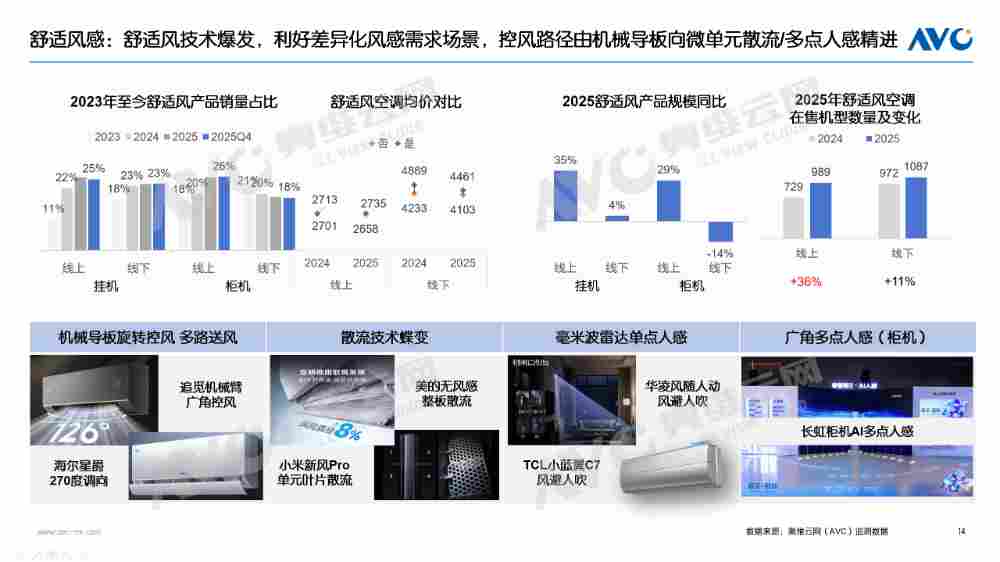

舒适风感:控风路径由机械导板向微单元散流/多点人感精进

舒适风感的气流优化技术成为2025年产品创新的重要突破口,线下均价稳步抬升,在售机型数也同步增长。穿透到具体的各个品牌看,其产品的价格带延伸成长性较好,属于切合用户需求痛点溢价的重要产品方向。舒适风感创新的核心逻辑是从“机器为中心”向“用户温度/风速需求为中心”转变,从近期发布的新品看,控风方式逐渐精细化,呈现出大角度机械导板多路径控风、微单元散流等控风模式;人感技术也从毫米波雷达的单点人感,向广角立体多点人感升级,服务于客厅场景的多人定制化送风需求。

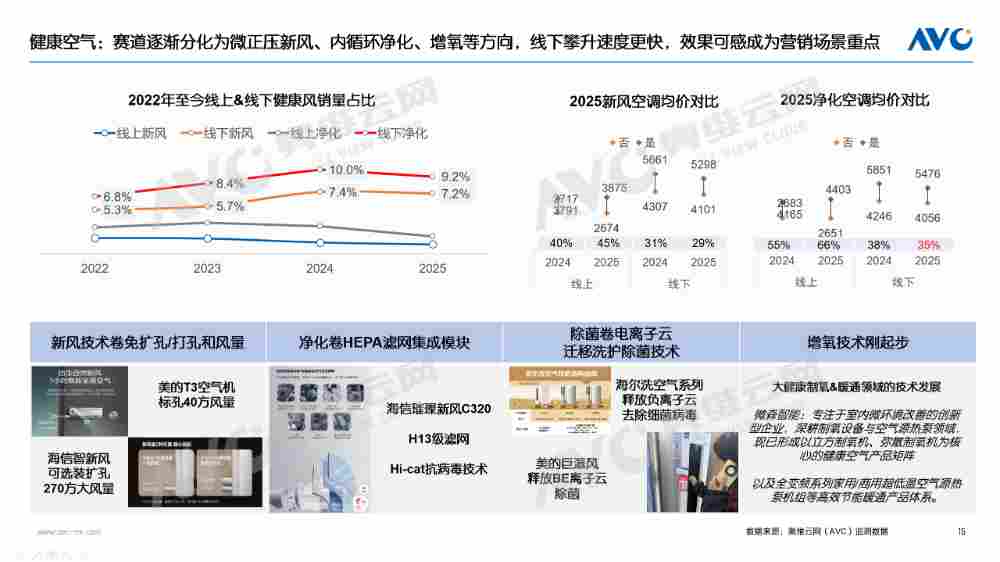

健康空气:赛道逐渐分化为微正压新风、内循环净化、增氧方向

健康空气赛道正沿着三条路径分化发展:新风技术主打室外空气高效引入实现通风换新,以免打孔、大风量为技术新方向;净化技术专注于室内空气的深度清洁,密闭环境下完成除菌过滤内循环;增氧技术解决“补氧”,不损失冷量的前提下优化密闭环境空气质量。分渠道看,线下渗透速度更快,“效果可感”成为健康空气打动消费者的营销关键。

空间节省:大匹挂渗透率缓慢爬坡,线上依然是主要放量渠道

大匹数挂机销量的提升,反映出当下居住环境的变化趋势:在小客厅、大卧室的细分场景中,市场更需要兼顾大冷量小空间的制冷解决方案。线上渠道依然是大匹数挂机空调主要的销售通路,但其定价策略的空间较为有限,加之适用场景相对细分,一定程度上制约了其普及速度。

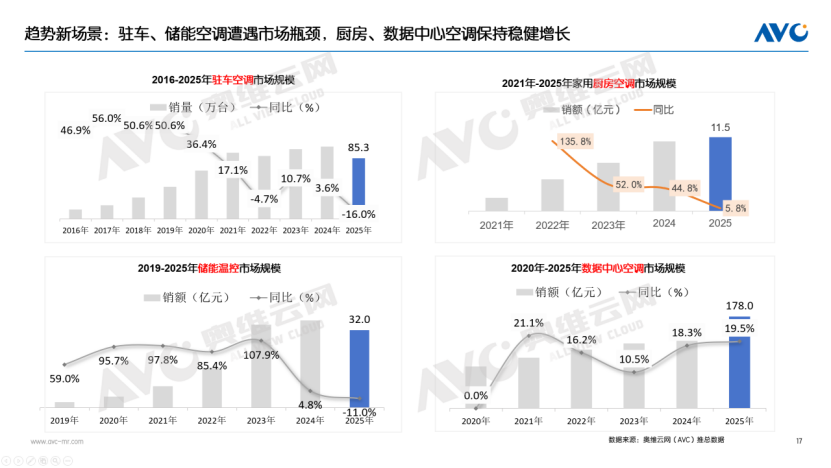

其他趋势新场景下,厨房空调、数据中心空调等细分场景产品保持稳健增长,反映出空调在家用和商用领域正向“场景专属” 演进,为中小企业提供了差异化竞争的机会窗口。

2026展望:结构机会显现,价格战缓和,价值战深化

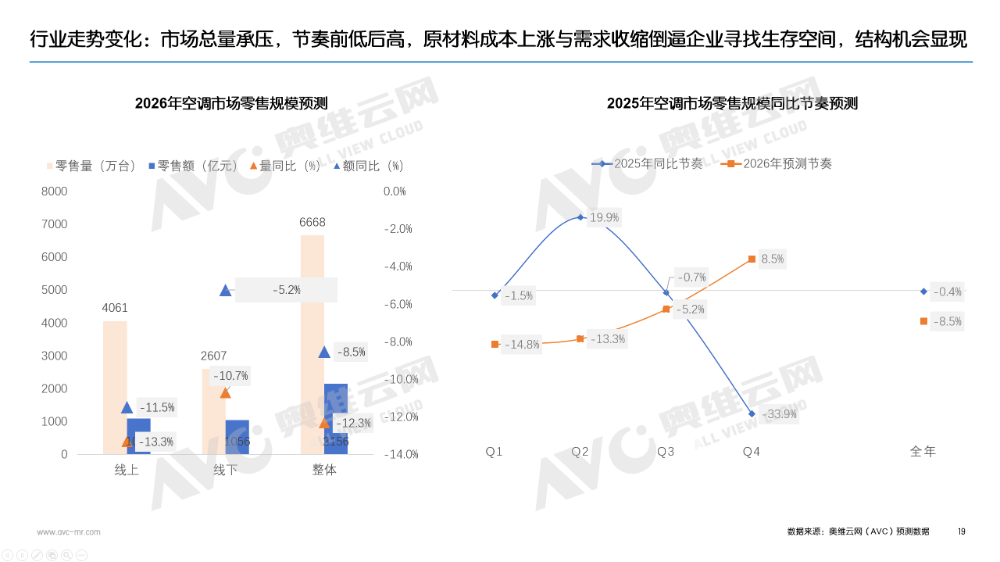

考虑到国补台量收缩、前期市场透支效应、地产行业持续调整,预计2026年国内空调零售市场销额达 2156亿元,同比下降8.5%,销量6668万台,同比下降12.3%。从量价关系看,基于原材料成本上涨压力持续、企业盈利压力、产品结构上移推动均价回升的判断,预计2026年行业价格战将有所缓和,均价逐渐上移。从市场节奏看,全年将呈现“前低后高”特征,上半年受高基数影响可能出现同比下滑,下半年逐步恢复正增长。

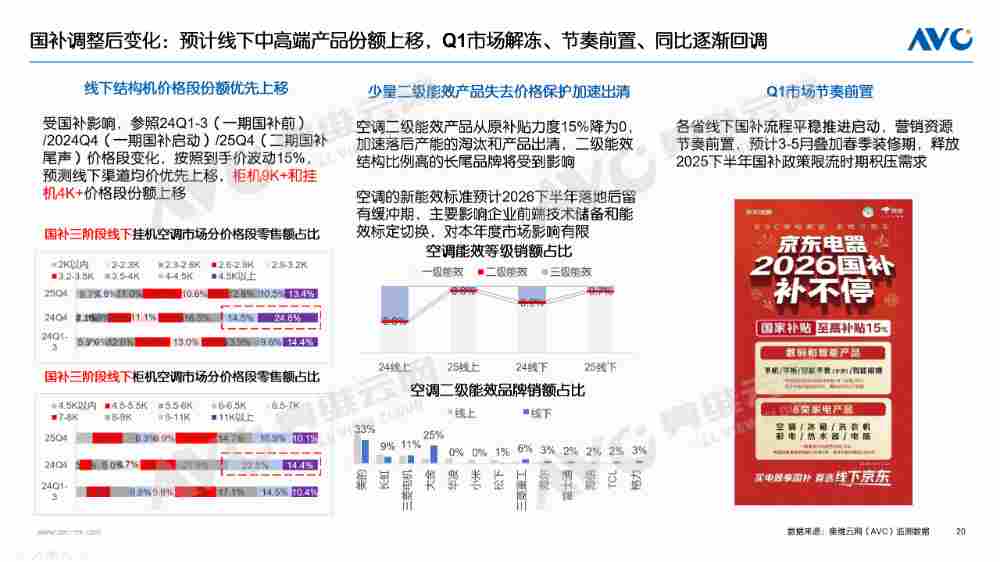

今年国补精准聚焦6类核心家电,一级能效产品补贴15%,空调补贴数量调整为限购1台。政策增加对三四线市场的小微零售门店倾斜,平衡了渠道间的价格差,扶持了下沉区域的渠道网络,促进渠道的生态韧性。国补政策全面铺开后,将利好线下优先带动结构机份额回升,随着Q1市场解冻,营销资源节奏前置,叠加 3-5月春季装修期,预计将快速释放2025下半年国补政策限流时期积压需求。

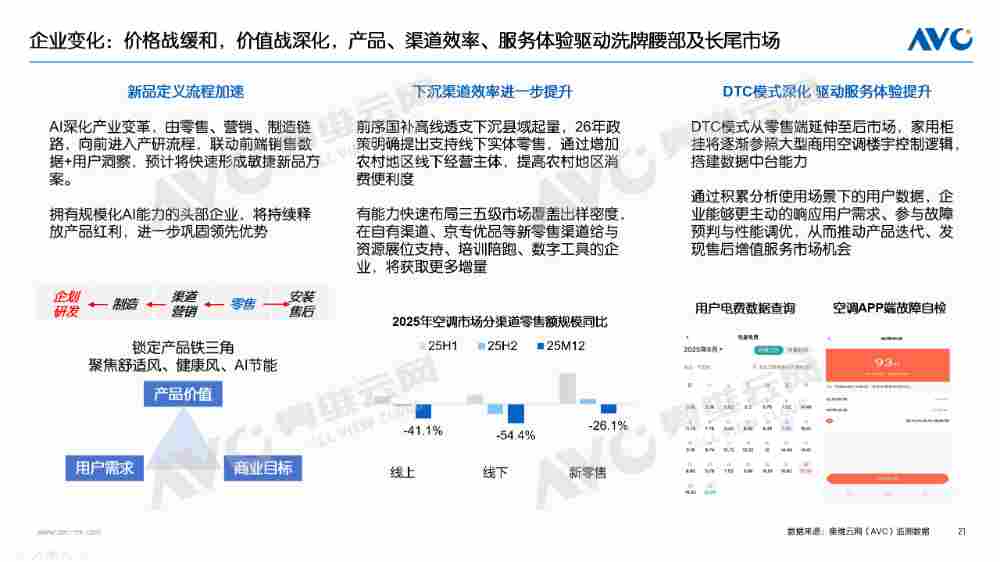

从企业变化看,行业竞争焦点正从单一价格维度向产品创新、渠道效率、服务体验等多元产业维度延伸。

产品维度看,AI助力新品定义流程加速,使用场景由零售、营销、制造链路,向前进入产研流程,联动前端销售数据+用户洞察,预计将快速形成敏捷新品方案。拥有规模化AI能力的头部企业,将持续释放产品红利,进一步巩固领先优势。

渠道维度看,前序国补透支高线需求、下沉县域随着政策渗透或逐渐起量。有能力快速布局三五级市场覆盖出样密度,在自有渠道、京专优品等新零售渠道给与资源展位支持、培训陪跑、数字工具的企业,将获取更多增量。

服务维度看,DTC模式从零售端延伸至后市场,家用柜挂将逐渐参照大型商用空调楼宇控制逻辑,搭建数据中台能力。通过积累分析使用场景下的用户数据,企业能够更主动的响应用户需求、参与故障预判与性能调优,从而推动产品迭代、发现售后增值服务市场机会。

结语:穿越周期,精耕者胜

回顾中国空调产业三十年发展史,其成长都是在一轮轮周期波动中不断淬炼、升级。2025年的“跌宕起伏”,也在重复这一叙事,迫使行业告别对增量红利与价格战的路径依赖,回归用户需求和商业本质。短期市场的回调无需过度悲观,恰是检验企业内功、淘汰落后产能、优化产业生态的必然过程。

对于企业而言,当下的核心并非追求不可持续的规模数字,而是沉下心来,在用户深度研究、产品技术创新、供应链精益管理、渠道生态共赢和品牌价值塑造上“精耕细作”。唯有如此,才能在低谷中积蓄动能,在下一轮行业复苏与产品升级的浪潮中占据先机。

空调市场年度十大创新产品

奥维云网综合各产品的市场表现、外观设计、产品技术、行业影响力等维度评选出空调行业十大创新产品,旨在为消费者提供更具价值的选购参考,同时激励企业加大创新投入,引领空调行业朝着更高质量、更可持续的方向发展。

奥维云网原创内容,未经授权,禁止任何机构或个人抓取本文内容,用于训练AI大模型等用途。

奥维云网原创内容,未经授权,禁止任何机构或个人抓取本文内容,用于训练AI大模型等用途。

原文标题 : 【年报】2025年空调市场总结:价格与政策驱动规模增长,盈利导向下助推结构回升

未经允许不得转载:云溯流陕西信通家电 » 2025年空调市场总结:价格与政策驱动增长,结构优化加速